Ten wpis aktualizujemy na bieżąco uzupełniając go o często powtarzające się pytania naszych Klientów.

Od 1 października 2020 r. weszła w życie jednej z największych zmian w przepisach i obowiązkach jakie spoczywają na każdej firmie, będącej płatnikiem podatku VAT. Pożegnaliśmy się z deklaracją VAT-7, witamy deklarację JPK_V7.

Poniżej przedstawiamy krótki instruktarz, co muszę zrobić w systemie Comarch ERP Optima/XL?

Czynność 1

Musisz mieć aktualną wersję Optimy czy XL. Większość z Państwa takowe posiada, a ci którzy nie mają muszą ją wgrać jeśli mają wykupiony upgrade lub go wykupić. Wersje są dostępne od wielu tygodni, na bieżąco są sporządzane poprawki, generalnie wszystko jest gotowe na zmiany. Na dzień pisania tego tekstu aktualna wersja Optimy to 2020.7.1, XLa- 2020.2.

Czynności – grupa 2

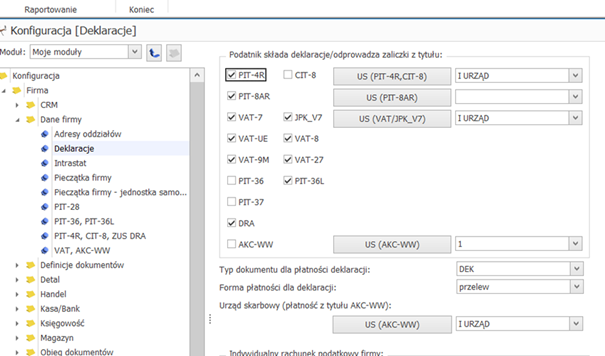

Sprawdzamy ustawienia ogólne. Tu jako przykład posłużymy się Optimą.

Zajrzyj w konfigurację-> dane firmy-> „deklaracje” i zaznacz pole „JPK_V7”

Aby umożliwić operatorowi wysyłanie pliku JPK_V7 trzeba na karcie operatora w Konfiguracja -> Użytkownik- >Operator nadać „Prawo do eksportu plików JPK….

Trzeba też mieć podane miejsce składowania plików JPK (Konfiguracja- ogólne- Jednolity Plik Kontrolny i np. podajemy C:\JPK ..

Czynności – grupa 3

Przystępujemy do standardowej pracy z Optimą, ustawieniami kart, wykonujemy dalszą konfigurację. Ogólnie od 1 października 2020 r. struktura plików JPK_V7M i JPK_V7K zostanie zamieniona na JEDEN plik zbiorczy, czytaj zostanie rozbudowana o dodatkowe pola, które mają być wypełnione do każdego dokumentu, który spełnia zawarte w tych informacjach warunki.

Takie wymogi stawia ustawodawca po to, żeby lepiej kontrolować obieg gospodarczy pod kątem importu, eksportu, handlu wewnątrz UE, obrotu towarami i usługami „wrażliwymi” i innymi działaniami, które mają na celu ukrócenie tzw. mafii VATowskich i wszelkich innych nielegalnych działań. To przemyślany, szczelny acz skomplikowany system, wymagający od Przedsiębiorcy dodatkowej pracy.

Nowe informacje jakie pojawią się w zmodyfikowanej deklaracji VAT, to cztery grupy danych:

(1)- kod kraju kontrahenta

(2) – kod towarowy

(3) – procedura

(4) – typ dokumentu.

Poniżej krótko omówimy każdą z tych grup. Podamy tu praktyczne wskazówki na bazie najczęściej zadawanych nam pytań.

(1) Karta kontrahenta

Gdzie i w jaki sposób muszę podać kod kraju kontrahenta?

Najlepiej opisać co mamy zrobić na praktycznym przykładzie. Mam 10 tys. kontrahentów ale tylko dwóch z Niemiec, pozostali z Polski. Czy muszę w 9998 wpisać prefiks PL? Odpowiedź: NIE. Dlaczego? Ponieważ obowiązek dotyczy transakcji innych niż krajowe. Czy tak będzie za miesiąc? Nie wiemy.

W praktyce nasz obowiązek sprowadzi się do JEDNORAZOWEGO uzupełnienia kart kontrahenta o prefiks kraju (jeśli nie Polska). Comarch uzupełnił słownik o pełną listę państw. To też dobra okazja do zrobienia porządków z kontrahentami zbędnymi, ustawieniem grup itp.

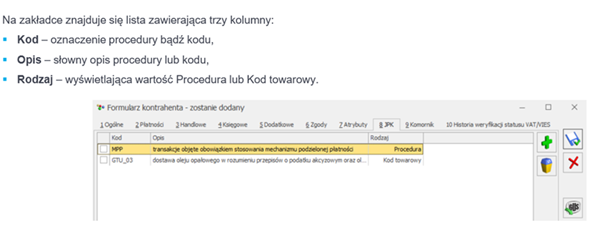

Czy i co muszę uzupełnić w zakładce JPK formularza kontrahenta?

NIC, jeśli nie handluję z nimi towarami „wrażliwymi” ( to słowo na użytek tego artykułu). Towary jakie są „wrażliwe” to pełna lista z kilku ustaw, jak alkohole, wyroby tytoniowe, pręty stalowe, elektronika itp. Patrz zał. i lista GTU.

A jeśli handluję takimi towarami i/lub świadczę usługi z listy z tym kontrahentem to … ?

To wybierz właściwy kod z rozwijalnej listy kodów (GTU), tudzież ustawiam na karcie procedurę.

W zasadzie to kluczowa czynność, często koniec prac w kontekście karty kontrahenta. Oczywiście w tym punkcie będzie tysiąc wątpliwości. Kto rozwieje te wątpliwości? Nie my. To pytanie do Waszych księgowych, doradców podatkowych, dyrektorów ekonomicznych, prawników, właścicieli firm, urzędów. Zapewne też przez kilka miesięcy będzie zamieszanie. Samo życie.

Jeśli zaznaczę dla kontrahenta kod GTU_X.. ale to np. 80% handlu z nim dotyczy tej grupy ?

To sam zdecyduj, czy ustawisz na karcie i w 80% przypadków masz, a w 20% usuniesz już w trakcie wystawiania Faktury. Masz wybór. I o oto chodzi w dobrym systemie, czytaj w systemie Comarch sprzedanym i wdrożonym przez Computer Center 😊

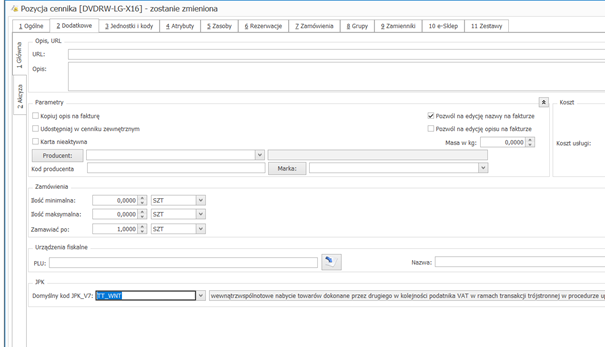

(2) Karta towarowa,

I tu znowu posłużymy się najczęściej zadawanymi przez naszych Klientów pytaniami.

Co tu muszę zrobić w karcie towaru/ usługi, gdzie uzupełnić czy co zmienić ?

Odpowiedź zależy od tego, jakie to towary:

– Czy są na liście towarów i usług jakie na ten użytek nazwałem wrażliwymi, a zawartych w Załączniku nr 4 do ustawy z dnia 9 sierpnia 2019 r. (Wykaz towarów i usług… o których mowa w art. 105A. ust 1, art. 106E, ut.1 i pkt 18A, art. 108A ust. 1A oraz art. 108E ustawy…) lub np. w art. 92-97 ustawy o podatku akcyzowym z 6 grudnia 2008, czy art. 013 ust 5a … paliwa itd.

Jeśli tak to:

w karcie towarowej, która dotyczy np. wódki wpisz kod: GTU-01 patrz poniżej. Można to zrobić seryjnie dla całej grupy i koniec! To bardzo ważna czynność. Zrób ją raz a dobrze, przemyśl, skonsultuj! Tu warto powtórzyć – to koniec prac w kontekście karty towarowej! Oczywiście w tym punkcie będzie tysiąc wątpliwości: czy ten towar to kod X a ta usługa to …

Kto rozwieje te wątpliwości?

Nie my. To pytanie do specjalistów, patrz wyżej.

Jeśli nie mam w ofercie takich towarów?

To w kartach towarowych w praktyce nie robisz nic. Właściwie to w tej części zmiany Cię nie dotyczą.

Są jeszcze karty usług…

Niby taka sama procedura, ale proszę zwrócić uwagę na listę poniżej.

Tu (ustawodawca raczej nie zadbał o szczegóły) jest wymieniona lista usług „wrażliwych”:

To grupa GTU_12 a w niej:

– usługi o charakterze niematerialnym – wyłącznie:

– doradczym,

– księgowym,

– prawnym,

– zarządczym,

– szkoleniowym

– marketingowym

– firm centralnych (head offices)

– reklamowym

– badania rynku i opinii publicznej,

– w zakresie badań naukowych i prac rozwojowych…

Tu dygresja. Na chwilę obecną jest sporo niejasności. Bo np.: konfiguracja systemu IT połączona z nauką Klienta z obsługi modułu KH czym jest? Już: szkoleniem, doradztwem, może księgowym ? A może po prostu wdrożeniem, konsultacją, usługą IT?

Zapewne nikt Państwu na tak postawione pytanie prosto i jednoznacznie nie odpowie. Będzie słynne „ to zależy…”

Zapewne w ciągu kilku miesięcy ustali się ogólnie stosowana praktyka. Wydaje się, że poprawne jest rozumowanie, że do GTU12 zakwalifikujemy usługi koncesjonowane w zakresie praca (adwokaci, radcy, ..) doradcy podatkowi, firmy szkoleniowe, szkoły, biura marketingowe, ośrodki badania itp.

Tak czy inaczej, jeśli RAZ, poprawnie wpiszemy w karcie właściwy GTU_12 to po robocie 😊

Czy muszę umieścić kody GTU na wydruku faktury ?

Nie, nie musisz. Ale moja księgowa mówi, że chce itd. Ok. Przyjdź do nas, zmodyfikujemy wydruki według Twojego życzenia.

(3) Procedura- co to takiego?

Jeśli wypełnienie i ustalenie kodów dla karty kontrahenta i towaru, to coś co każdy z nas czuje to słowo „procedura” w kontekście deklaracji VAT i JPK na pewno nie jest intuicyjne.

W skrócie procedura to opis wymagany, ale nie związany ściśle w towarem, w podziale na dokumenty sprzedaży i zakupu.

I tak dla sprzedaży to:

– SW – dostawa w ramach sprzedaży wysyłkowej z terytorium kraju, o którym mowa w art. 23 ustawy o VAT.

– EE– świadczenie usług telekomunikacyjnych – art. 28k…

– TP – istnieje powiązanie między nabywcą a dostawcą, czytaj PP. Ważne, ponieważ znaczna ilość firm to podmioty powiązane. Tu wystarczy zaznaczyć odpowiednie pole w karcie kontrahenta i system sam uzupełni.

– TT_WNT– wewnątrzwspólnotowe nabycie przez drugiego w kolejności ..

MR_T– turystyka- art. 119 ustawy..

–MR-UZ– dostawa towarów używanych, dzieł sztuki, antyki, VAT-marży, -art. 120..

i jeszcze kilka.

A dla zakupu to:

– IMP– podatek naliczony z tytułu importu – art. 33 a ustawy..

– MPP– transakcja ze split payment- metoda podzielonej płatności …

Jeśli takie zdarzenia u nas nie występują, opisu nie ma.

Jeśli na karcie kontrahenta zaznaczymy MPP, bo tak na stałe tak z nim współpracujemy lub na karcie towaru i transakcja będzie o wartości powyżej 15 tys. zł to system automatycznie uzupełni to pole. Warto o to zadbać.

(4) Typy dokumentów.

Tu zaznaczamy jaki to typ dokumentu. Oczywiście nie dla dokumentów jakie wystawiasz w Optimie typu Faktura. Ten znacznik dotyczy specyficznych dokumentów.

I tak dla sprzedaży są to:

– RO (tylko zbiorczy wewnętrzny), inne WEW– wewnętrzne, czy FP – czyli Fa wg art. 109 ust. 3d (taka,która nie generuje marży, podatku)

Analogicznie dla zakupu są to:

– VAT_RR (rolnik), WEW, MK– trzeba zaznaczyć jeśli transakcja jest z Firmą stosującą metodę kasową…

I to prawie koniec! Warto to zrobić we wrześniu. Jeśli porządnie uzupełnimy karty towarów i kontrahenta, zaznaczymy na nich właściwe GTU, to dokument np. Faktura wystawi się prawidłowo, a w zakładce Atybuty/JPK same przeniosą się kody, z opisem, czy też procedurą i księgowa automatycznie poprawnie wygeneruje JPK_V7 i … żegnaj deklaracjo VAT 7 na zawsze…

A co jak nie uzupełniłem kart wcześniej, a już muszę wystawić Fakturę ?

- a to zrobisz to „ręcznie” bo systemy Comarch dają taką możliwość. Wystarczy przejść na zakładkę Atrybuty/JPK, wybrać i już mamy spełnione wymagania.

Na koniec pytanie jakie zadają nam tak Klienci, jak i Biura Rachunkowe…

A co w przypadku kiedy oddaję dokumenty do Biura Rachunkowego i nie są one opisane wg tych wymogów?

– Biuro Rachunkowe może te prace wykonać za Ciebie (to kwestia umowy z Biurem – jakie czynności mają wykonywać). To dodatkowa nowa praca dla Biura i wydaje się, że to może być około 1% przypadków, czytaj: Biuro Rachunkowe tego za Ciebie nie zrobi.

– czyli w 99% przypadków Biuro wyśle do Ciebie krótką informację, że przekazane dokumenty MUSZĄ mieć uzupełnione o kody GTU, opisy zgodne z Ustawą itd.. Zresztą bardzo słusznie zgodnie bo postąpi zgodnie z logiką i prawem.

Chcę zrobić eksport JPK_V7 (cześć ewidencyjna) do swojego Biura Rachunkowego. Czy muszę sobie dokupić jakiś moduł księgowy, KP lub KH?

Stan obecny, czytaj październik 2020. Żeby móc wykonać taką operację trzeba chwilę poczekać. Możliwość generowania pliku JPK_V7 dla modułów Kasa/bank + Faktury/Handel będzie dostępna od wersji 2021.0 planowanej na 26 października.

Co wtedy muszę zrobić?

Wszystko o czym piszemy powyżej. Puenta jest prosta: Bez dobrego systemu, np. Optimy ani rusz. Tak w Twojej Firmie jak Biurze Rachunkowym. Resztę opisaliśmy powyżej.